Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya

Wesel Tagih (notes receivable) adalah pernyataan jumlah utang pelanggan dalam bentuk tertulis yang formal. Selama diharapkan dapat ditagih dalam waktu setahun, wesel tagih biasanya digolongkan sebagai aset lancar di neraca.

Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya - Wesel tagih dapat digunakan untuk melunasi piutang pelanggan. Wesel tagih dan piutang usaha yang dihasilkan dari transaksi penjualan kadan disebut piutang dagang (trade receivables). Kecuali dinyatakan lain, kita akan mengasumsikan bahwa seluruh wesel tagih dan piutang usaha yang dibahas di bab ini berasal dari transaksi penjualan.

Karakteristik Wesel Tagih

Wesel tagih, atau surat perjanjian piutang (promissory note) merupakan janji tertulis untuk membayar sejumlah uang (nilai nominal) pada saat diminta atau pada waktu yang telah ditentukan. Surat tersebut dapat dibayarkan ke perorangan atau perusahaan, atau penanggung atau pemegang wesel tagih. Surat tersebut ditandatangani oleh orang atau perusahaan yang membuat janji. Pihak yang berhak menerima uang dari wesel tagih disebut penerima pembayaran (payee), dan pihak yang membuat janji disebut pembuat janji (maker).

Tanggal pembayaran wesel tagih disebut tanggal jatuh tempo (due date atau maturity date). Periode waktu antara tanggal penerbitan dan tanggal jatuh tempo wesel tagih jangka pendek dapat dinyatakan dalam jumlah harian atau bulanan. Saat wesel dinyatakan dalam harian, tanggal jatuh tempo dari wesel tagih 90 hari bertanggal 16 Maret adalah 14 Juni, seperti ditunjukkan berikut ini.

Sebagai contoh, wesel tagih 3 bulan bertanggal 5 Juni akan jatuh tempo pada tangga 5 september. Wesel tagih 2 bulan bertanggal 31 Juli akan jatuh tempo pada tanggal 30 September.

Wesel tagih biasanya menyebutkan bahwa bunga harus dibayarkan dalam periode antara tanggal penerbitan sampai tanggal jatuh tempo. Wesel tagih yang yang mencakup periode waktu lebih dari satu tahun biasanya membebankan bunga yang dibayar tahunan, setengah tahunan, kuartalan, atau bulanan. Jika ketentuan pembayaran wesel tagih adalah satu tahun, bunga biasanya dibayarkan saat wesel tagih dilunasi.

Tingkat bunga wesel tagih biasanya dinyatakan dalam tahunan, tanpa melihat periode waktu sebenarnya. Jadi, bunga untuk wesel tagih sebesar Rp2.000.000 untuk satu tahun dengan bunga 12% per tahun adalah Rp240.000 (12% x Rp2.000.000). Bunga wesel sebesar Rp2.000.000 untuk 90 hari dengan bunga 12% per tahun adalah Rp60.000 (Rp2.000.000 x 12%) x 90/360). Untuk menyederhanakan perhitungan, kita akan menggunakan 360 hari per tahun. Dalam praktiknya, perusahaan seperti bank, dan perusahaan hipotek menggunakan angka 365 hari per tahun.

Jumlah yang harus dibayar saat jatuh tempo disebut nilai jatuh tempo (maturity value). Nilai jatuh tempo wesel tagih terdiri atas nilai nominal (pokok) wesel tagih dan bunga. Sebagai contoh, nilai jatuh tempo wesel tagih sebesar Rp25.000.000, dengan bunga 9% per tahun, dan waktu 120 hari adalah Rp25.750.000 [Rp25.000.000 + (Rp25.000.000 x 9% x 120/360)].

Akuntasi untuk Wesel Tagih

Pelanggan dapat menggunakan wesel tagih untuk menggantikan piutang. Sebagai ilustrasi, diasumsikan perusahaan menerima wesel tagih 30 hari, dengan bunga 12%, bertanggal 21 November 2010, sebagai penyelesaian piutang PT Barito, yang telah lewat jatuh tempo sebesar Rp6.000.000. Perusahaan mencatat penerimaan wesel tagih tersebut sebagai berikut:

Saat wesel tagih telah jatuh tempo, perusahaan mencatat penerimaan atas pelunasan sebesar Rp6.060.000 (pokok Rp 6.000.000,- ditambah bunga Rp60.000) sebagai berikut:

Jika pembuat wesel tagih gagal membayar utangnya pada tanggal jatuh tempo, maka surat tersebut disebut wesel tagih gagal bayar (dishonored notes receivable). Perusahaan yang memegang wesel tagih gagal bayar tersebut akan memindahkan kembali nilai nominal wesel tagih ditambah bunga jatuh tempo keakun piutang pelanggan yang bersangkutan.

Sebagai contoh, diasumsikan wesel tagih yang diterima PT Barito sebesar Rp6.000.000, dengan waktu 30 hari dan bunga 12% per tahun yang dicatat pada tanggal 21 November ternyata tidak dapat dibayar pada saat jatuh tempo.

Perusahaan yang memegang wesel tersebut memindahkan kembali nilai nominal dan bunga ke piutang pelanggan sebagai berikut:

Perusahaan telah menerima bunga sebesar Rp60.000, meskipun wesel tersebut tidak dapat dilunasi. Jika piutang tersebut tidak tertagih, maka perusahaan akan menghapus piutang sebesar Rp6.060.000 dan mencatatnya dalam Penyisihan Piutang Tak Tertagih.

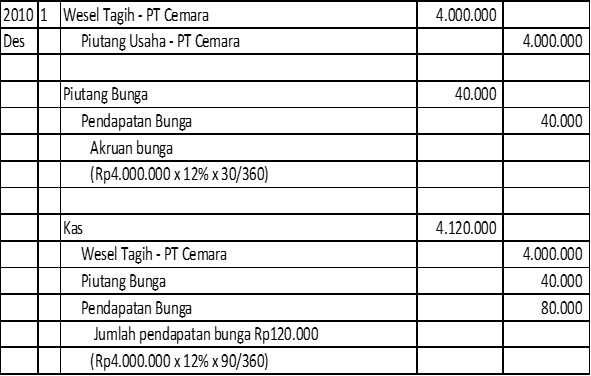

Jika wesel tagih jatuh tempo pada tahun fiskal berikutnya, perusahaan pemegang wesel mencatat penyesuaian untuk pendapatan akruan bunga dalam periode dimana wesel tagih diterima.

Sebagai contoh, diasumsikan PT Cemara menggunakan wesel tagih 90 hari, bertanggal 1 Desember 2010 dan bunga 12% per tahun untuk menyelesaikan piutangnya yang memiliki saldo sebesar Rp4.000.000. Diasumsikan periode akuntansi berakhir pada tanggal 31 Desember, pemegang wesel tagih mencatat transaksi sebagai berikut:

b. Nilai jatuh tempo wesel tagih.

c. (1) penerimaan wesel tagih oleh Perusahaan Perabot Maderia

(2) penerimaan pembayaran piutang saat jatuh tempo.

Sekian artikel tentang Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya.

Daftar Pustaka

Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya - Wesel tagih dapat digunakan untuk melunasi piutang pelanggan. Wesel tagih dan piutang usaha yang dihasilkan dari transaksi penjualan kadan disebut piutang dagang (trade receivables). Kecuali dinyatakan lain, kita akan mengasumsikan bahwa seluruh wesel tagih dan piutang usaha yang dibahas di bab ini berasal dari transaksi penjualan.

|

| image source: harvesttg.com |

baca juga: Karakteristik Piutang Dagang dan Metode Penghapusan Piutang

Karakteristik Wesel Tagih

Wesel tagih, atau surat perjanjian piutang (promissory note) merupakan janji tertulis untuk membayar sejumlah uang (nilai nominal) pada saat diminta atau pada waktu yang telah ditentukan. Surat tersebut dapat dibayarkan ke perorangan atau perusahaan, atau penanggung atau pemegang wesel tagih. Surat tersebut ditandatangani oleh orang atau perusahaan yang membuat janji. Pihak yang berhak menerima uang dari wesel tagih disebut penerima pembayaran (payee), dan pihak yang membuat janji disebut pembuat janji (maker).

Tanggal pembayaran wesel tagih disebut tanggal jatuh tempo (due date atau maturity date). Periode waktu antara tanggal penerbitan dan tanggal jatuh tempo wesel tagih jangka pendek dapat dinyatakan dalam jumlah harian atau bulanan. Saat wesel dinyatakan dalam harian, tanggal jatuh tempo dari wesel tagih 90 hari bertanggal 16 Maret adalah 14 Juni, seperti ditunjukkan berikut ini.

Sebagai contoh, wesel tagih 3 bulan bertanggal 5 Juni akan jatuh tempo pada tangga 5 september. Wesel tagih 2 bulan bertanggal 31 Juli akan jatuh tempo pada tanggal 30 September.

Wesel tagih biasanya menyebutkan bahwa bunga harus dibayarkan dalam periode antara tanggal penerbitan sampai tanggal jatuh tempo. Wesel tagih yang yang mencakup periode waktu lebih dari satu tahun biasanya membebankan bunga yang dibayar tahunan, setengah tahunan, kuartalan, atau bulanan. Jika ketentuan pembayaran wesel tagih adalah satu tahun, bunga biasanya dibayarkan saat wesel tagih dilunasi.

Tingkat bunga wesel tagih biasanya dinyatakan dalam tahunan, tanpa melihat periode waktu sebenarnya. Jadi, bunga untuk wesel tagih sebesar Rp2.000.000 untuk satu tahun dengan bunga 12% per tahun adalah Rp240.000 (12% x Rp2.000.000). Bunga wesel sebesar Rp2.000.000 untuk 90 hari dengan bunga 12% per tahun adalah Rp60.000 (Rp2.000.000 x 12%) x 90/360). Untuk menyederhanakan perhitungan, kita akan menggunakan 360 hari per tahun. Dalam praktiknya, perusahaan seperti bank, dan perusahaan hipotek menggunakan angka 365 hari per tahun.

Jumlah yang harus dibayar saat jatuh tempo disebut nilai jatuh tempo (maturity value). Nilai jatuh tempo wesel tagih terdiri atas nilai nominal (pokok) wesel tagih dan bunga. Sebagai contoh, nilai jatuh tempo wesel tagih sebesar Rp25.000.000, dengan bunga 9% per tahun, dan waktu 120 hari adalah Rp25.750.000 [Rp25.000.000 + (Rp25.000.000 x 9% x 120/360)].

Akuntasi untuk Wesel Tagih

Pelanggan dapat menggunakan wesel tagih untuk menggantikan piutang. Sebagai ilustrasi, diasumsikan perusahaan menerima wesel tagih 30 hari, dengan bunga 12%, bertanggal 21 November 2010, sebagai penyelesaian piutang PT Barito, yang telah lewat jatuh tempo sebesar Rp6.000.000. Perusahaan mencatat penerimaan wesel tagih tersebut sebagai berikut:

Saat wesel tagih telah jatuh tempo, perusahaan mencatat penerimaan atas pelunasan sebesar Rp6.060.000 (pokok Rp 6.000.000,- ditambah bunga Rp60.000) sebagai berikut:

Jika pembuat wesel tagih gagal membayar utangnya pada tanggal jatuh tempo, maka surat tersebut disebut wesel tagih gagal bayar (dishonored notes receivable). Perusahaan yang memegang wesel tagih gagal bayar tersebut akan memindahkan kembali nilai nominal wesel tagih ditambah bunga jatuh tempo keakun piutang pelanggan yang bersangkutan.

Sebagai contoh, diasumsikan wesel tagih yang diterima PT Barito sebesar Rp6.000.000, dengan waktu 30 hari dan bunga 12% per tahun yang dicatat pada tanggal 21 November ternyata tidak dapat dibayar pada saat jatuh tempo.

Perusahaan yang memegang wesel tersebut memindahkan kembali nilai nominal dan bunga ke piutang pelanggan sebagai berikut:

Perusahaan telah menerima bunga sebesar Rp60.000, meskipun wesel tersebut tidak dapat dilunasi. Jika piutang tersebut tidak tertagih, maka perusahaan akan menghapus piutang sebesar Rp6.060.000 dan mencatatnya dalam Penyisihan Piutang Tak Tertagih.

Jika wesel tagih jatuh tempo pada tahun fiskal berikutnya, perusahaan pemegang wesel mencatat penyesuaian untuk pendapatan akruan bunga dalam periode dimana wesel tagih diterima.

Sebagai contoh, diasumsikan PT Cemara menggunakan wesel tagih 90 hari, bertanggal 1 Desember 2010 dan bunga 12% per tahun untuk menyelesaikan piutangnya yang memiliki saldo sebesar Rp4.000.000. Diasumsikan periode akuntansi berakhir pada tanggal 31 Desember, pemegang wesel tagih mencatat transaksi sebagai berikut:

Melaporkan Piutang di Neraca

Penyajian Piutang

Contoh Soal

Soal 1

Hitunglah tanggal jatuh tempo dan jumlah bunga saat jatuh tempo untuk masing-masing wesel tagih berikut:

Pembahasan soal 1

Soal 2

PT Hermawan mengeluarkan wesel tagih bertanggal 20 Mei sebesar Rp30.000.000, 90 hari dan bunga 9% per tahun kepada Perusahaan Perabot Maderia atas pembelian secara kredit.

Pembahasan soal 2

Penyajian Piutang

Contoh Soal

Soal 1

Hitunglah tanggal jatuh tempo dan jumlah bunga saat jatuh tempo untuk masing-masing wesel tagih berikut:

| Tanggal Wesel Tagih | Nilai Nominal | Tingkat Bunga | Jangka Waktu Wesel Tagih |

| 1. 6 Maret | Rp15.000.000 | 9% | 60 hari |

| 2. 20 Mei | 8.000.000 | 10% | 61 hari |

| 3. 2 Juni | 5.000.000 | 12% | 90 hari |

Pembahasan soal 1

- Tanggal jatuh tempo 5 Mei

Jumlah bunga = Rp 15.000.000,- x (9%) x (60/360) = Rp 225.000 - Tanggal jatuh tempo 19 Juli

Jumlah bunga = Rp 8.000.000,- x (10%) x (61/360) = Rp 135.555 - Tanggal jatuh tempo 30 Agustus

Jumlah bunga = Rp 5.000.000,- x (12%) x (90/360) = Rp 150.000

Soal 2

PT Hermawan mengeluarkan wesel tagih bertanggal 20 Mei sebesar Rp30.000.000, 90 hari dan bunga 9% per tahun kepada Perusahaan Perabot Maderia atas pembelian secara kredit.

- Hitunglah tanggal jatuh tempo wesel tagih.

- Hitunglah nilai jatuh tempo wesel tagih.

- Buatlah ayat jurnal untuk mencatat: (1) penerimaan wesel tagih oleh Perusahaan Perabot Maderia dan (2) penerimaan pembayaran piutang saat jatuh tempo.

Pembahasan soal 2

a. Tanggal jatuh tempo wesel tagih yakni

tanggal 17 Agustus

b. Nilai jatuh tempo wesel tagih.

Jumlah bunga = Rp 30.000.000,- x (9%) x (90/360) = Rp 675.000

Nilai jatuh tempo = Rp 30.000.000 + Rp 675.000 = Rp 30.675.000

c. (1) penerimaan wesel tagih oleh Perusahaan Perabot Maderia

| Mei | 20 | Wesel Tagih | 30.000.000 | ||

| Piutang Usaha | 30.000.000 | ||||

(2) penerimaan pembayaran piutang saat jatuh tempo.

| Agt | 17 | Kas | 30.675.000 | ||

| Wesel Tagih | 30.000.000 | ||||

| Pendapatan Bunga | 675.000 | ||||

Sekian artikel tentang Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya.

Daftar Pustaka

- Ikatan Akuntan Indonesia, Revisi 2010, Standar Akuntansi Keuangan, Jakarta

- Reeve, James M., Carl S. Warren, Jonathan E. Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir Abadi Jusuf, Chaerul D. Djakman. (2009). Pengantar Akuntansi Adaptasi Indonesia, Buku 1. Salemba Empat.

Posting Komentar untuk "Pengertian Wesel Tagih, Karakteristik, dan Contoh Soalnya"